El Banco Central Europeo (BCE) ha cumplido con lo previsto: decepcionar. La máxima autoridad monetaria del Viejo Continente ha decidido subir los tipos de interés por primera vez en once años, pero este incremento solo será de 25 puntos básicos en julio, una cuantía insuficiente para atajar la tormenta inflacionista que azota Europa (los más ortodoxos recomendaban, mínimo, 50 puntos).

Hay que recordar que el organismo que dirige Christine Lagarde es el gran rezagado en la carrera por dar marcha atrás a las políticas más expansivas de la historia. La Reserva Federal de EEUU, el Banco de Canadá o el Banco de Inglaterra llevan meses subiendo tipos con el objetivo de contener las alzas de precios, pero el BCE ha tardado bastante en tomar medidas para poner fin a la era del dinero gratis. Y eso que la contención de la inflación es su único trabajo.

"No tiene ningún sentido"

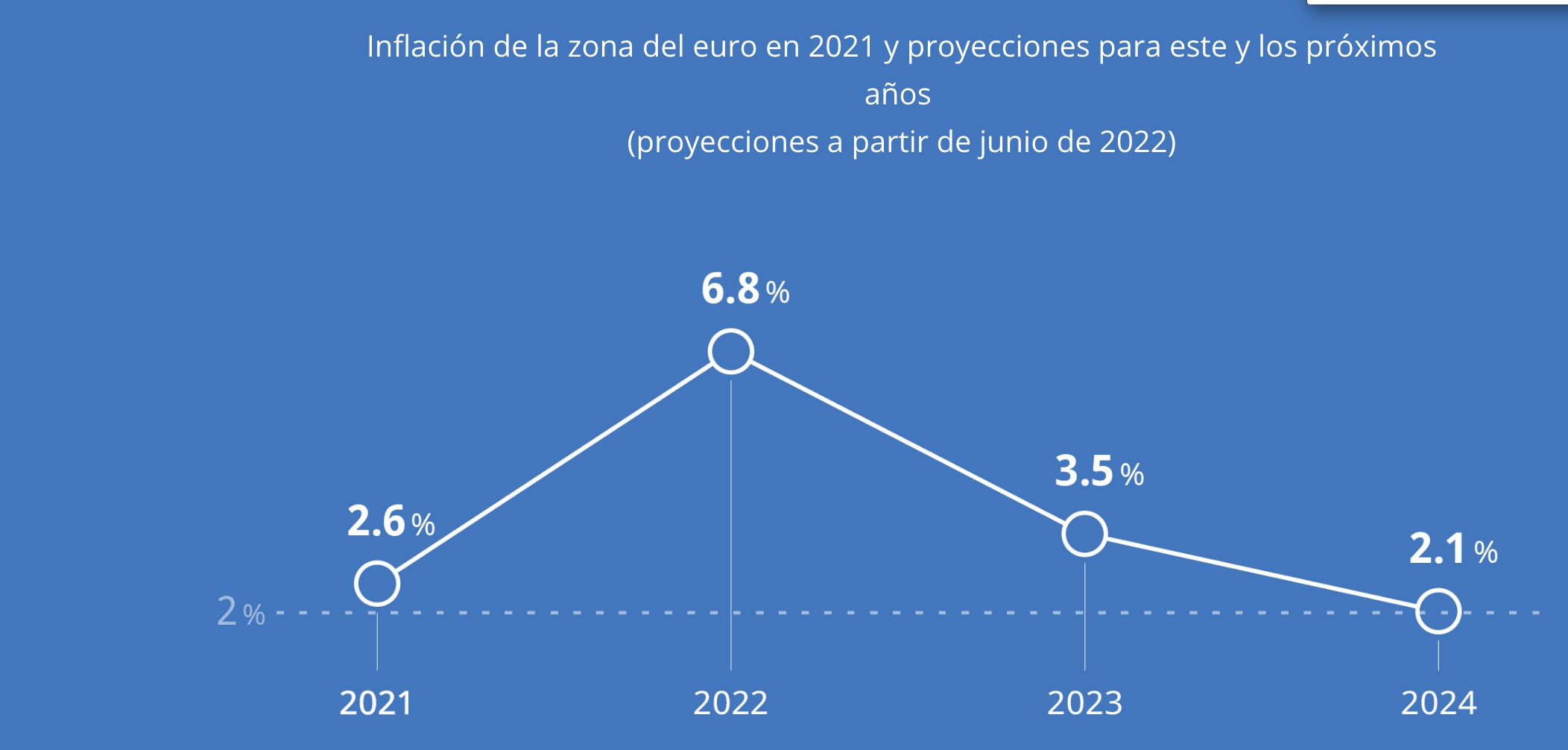

La poca contundencia de Lagarde a la hora de frenar la inflación todavía resulta más dudosa si tenemos en cuenta que el IPC de la eurozona se desbocó en mayo hasta el récord del 8,1%. Esta escalada inflacionista ha llevado a la autoridad monetaria a elevar sus previsiones de inflación al 6,8% en 2022, lo que supone un incremento de 1,7 puntos porcentuales respecto a la proyección base de marzo.

No hay que olvidar que el objetivo único del BCE ha sido mantener la inflación en el Viejo Continente "cerca, pero por debajo, del 2%". Sin embargo, con la pandemia del coronavirus, Lagarde abrió la veda a subidas puntuales por encima del 2%, que se han convertido en permanentes. A finales de 2022, la inflación casi cuadruplicará la propia línea roja del BCE.

Para 2023, el incremento de precios se moderará al 3,5%, frente al 2,1% estimado hace tres meses en el escenario central. El alza de precios para 2024 todavía estará por encima de objetivo del BCE, al situarse en el 2,1%.

Economistas como Daniel Lacalle también consideran insuficiente la subida de tipos. "Subir los tipos solamente 25 puntos básicos no tiene ningún sentido teniendo en cuenta que han subido significativamente las expectativas de inflación, por lo tanto, lo que están haciendo es ir muy por detrás de la curva. Así, van renqueando, van estableciendo una política extremadamente laxa ante una situación de inflación que es muy preocupante" señala Lacalle a Libre Mercado. Con esta pasividad, "el BCE está jugando a un juego muy peligroso y está poniendo en peligro al euro. No se pueden permitir que se empiece a desconfiar de su compromiso contra la inflación" añade.

¿Cómo afectarán las subidas de tipos?

Lagarde ha dejado para septiembre la próxima subida del precio del dinero, que, esta vez, podría ser superior a los 25 puntos básicos, aunque no ha dado más detalles. Según la francesa, la decisión se ha tomado "por unanimidad" en el consejo del BCE. En un discurso blando y demasiado optimista, Lagarde ha responsabilizado de la escalada de precios a la invasión de Ucrania y a los cuellos de botella surgidos tras la pandemia. Sin embargo, estas temerarias estrategias monetarias vienen inundando al mundo de liquidez a cambio de zombificar las economías haciéndolas vivir muy por encima de sus posibilidades. El precio ha sido muy alto, como refleja la inflación actual.

Como ya publicamos en Libre Mercado, aunque la subida de tipos es urgente para frenar la erosión de riqueza que está generando la inflación hay algunos aspectos que van a afectar directamente a los ciudadanos:

- Hipotecas: impulsarán al alza el euríbor, lo que supondrá un encarecimiento directo en las cuotas hipotecarias vigentes de los hogares con préstamos a tipo variable (indirectamente, también subirán las nuevas a tipo fijo).

- Créditos: el fin del dinero gratis presionará a los ciudadanos y empresas que más acostumbran a endeudarse porque el coste de los créditos subirá.

-

Deuda pública: lo mismo ocurrirá con la ingente deuda de los estados, ya que será más caro para el contribuyente abonar los intereses. Teniendo en cuenta que la deuda española roza el 120% del PIB el roto en el balance puede ser muy dañino.

-

Ahorro: la subida de tipos también traerá un impulso al ahorro y los depósitos bancarios subirán de los mínimos actuales. La caída de la inflación también mejorará el poder adquisitivo de los ahorradores.

Se mantiene el paraguas pero sube la prima de riesgo

Otra de las decisiones que han tomado este jueves los miembros del organismo en Ámsterdam (en lugar de en Fráncfort como suele ser habitual) ha sido el fin de las compras netas de bonos bajo su programa de compra de activos (APP). Eso sí, el paraguas que el BCE tiene abierto sobre los países más endeudados, como Italia o España, no se cierra del todo, ni mucho menos, porque el organismo seguirá reinvirtiendo los vencimientos del programa tradicional (APP) y del creado tras la pandemia (PEPP).

Sin embargo, a pesar de que el BCE seguirá manteniendo a flote artificialmente la deuda pública de los estados con esas reinversiones y que planea otra herramienta que haga de red de seguridad para los periféricos, el mercado ya está mostrando su desconfianza.

Así, la deuda pública española comienza también a ser castigada, aunque la intención del BCE de contener la subida de tipos haya sido evitar ese castigo. A cierre de sesión, el rendimiento del bono español a diez años se situaba por encima del 2,61%, el mayor desde 2014, lo que supone casi multiplicar por 8 el 0,39% de hace un año. La prima de riesgo española cotizaba en 118 puntos básicos, cuando hace un año estaba por debajo de los 70 puntos básicos.